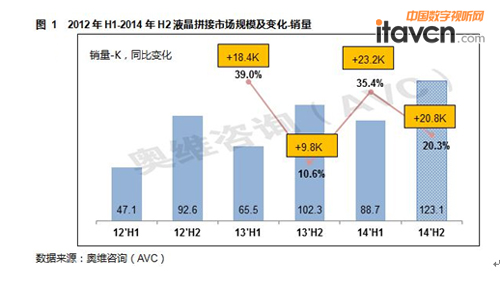

三、拼接市场品牌竞争格局

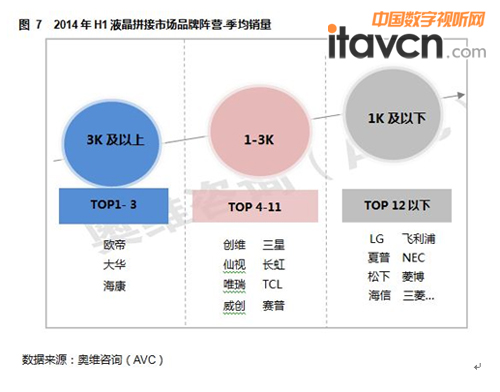

从品牌阵营来看,国产主流品牌按照规模来看在第一和第二阵营的居多,外资品牌受国产品牌冲击较大,主要在第三阵营,入围第二阵营的外资品牌目前仅有三星。

按照季度规模具体来看,2014年上半年季均销售量均在3千台以上的仅有三家品牌,均为国产品牌,大华、海康等品牌规模快速增长已开始显现;季度销量在1-3K之间的排名TOP4-11,外资品牌仅三星入围,创维销售略有减少,暂时位居第二阵营第一位;而规模在1K以下的主流企业中,外资品牌居多,包括LG(上半年暂时位居第三阵营)、松下、夏普、飞利浦和NEC等。考虑到目前安防行业的发展需求,可以预见,2014年下半年以安防系统行业为主的企业规模增长将更为明显。

四、液晶拼接市场主要问题与发展趋势

(一)行业客户预算偏低,产品需求低端化,国产品牌之间低价竞争激烈

随着液晶拼接产品技术不断成熟,产品同质化问题日趋严重,众多品牌的竞争都是在拼价格,目前主力产品中,46英寸CCFL背光超窄边低亮产品国产价格不足1万,46”LED市场普遍价格不足1.5万,最低1万多。同时,由于3.5mm拼缝新产品推进,5.3/5.5mm55”拼接产品市场均价也有所松动,国产品牌55”的低亮和高亮整机价格普遍在2万和3万以内,尤其是企业受到政府和国企行业客户“要过紧日子”的制约,价格竞争将更为激烈。

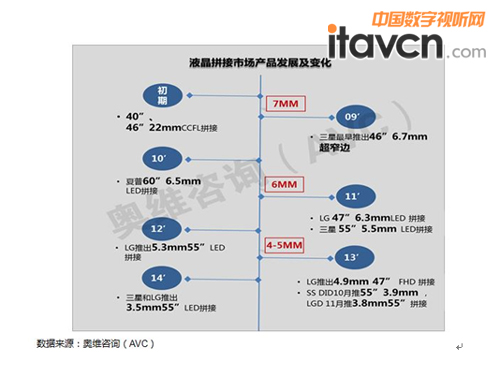

(二)拼缝技术升级换代加速,门槛逐渐淡化

2009年三星46英寸6.7mm超窄边拼接产品的上市,使中国液晶拼接市场进入超窄边时代。从2009年液晶拼接进去超窄边时代开始,拼接技术一直进行不断地升级,大概用了两年的时间,从2009年的“7mm”到2011年的“6mm”,用了近乎半年的时间,从2013年的“5mm”到2014年的“4mm”,且厂商的参与数量也越来越多,目前“全球最窄”的3.5mm拼缝产品,除了三星、LG之外,包括巴可、长虹、飞利浦、NEC等迅速跟进,很难出现“一枝独秀”的局面。

作者简介:王东春,就职于奥维咨询B2B部门任研究副总监,研究方向:商用显示市场

(编辑:daisy)

![[锐丽]RLCD-600P03](/pic/product/201408/20140825/2014082516463457.jpg)

价格面议

[查看详情]

![[威创]L-WX4606(L)](/pic/product/201208/20120830/2012083014144983.jpg)

![[欧帝]DC46M-S2](/pic/product/201112/20111206/2011120615171669.jpg)

![[海康威视]DS-D2060NH](/pic/product/201111/20111125/2011112518041199.jpg)

![[慧联]DLP单元箱体](/pic/product/200903/20090311/2009031115224582.JPG)

![[锐丽]RLCD-460P04](/pic/product/201301/20130131/2013013116335211.jpg)

![[锐丽]RLCD-550P03-L](/pic/product/201408/20140822/2014082216480962.jpg)