南京南方电讯有限公司

信用等级:

联系电话:025-52866156

联系人:宁梦莹

产品报价

商家行情

- 智慧银行将取代人工,助力金融服务业数字化转型

- 2018-04-12

-

依据《中国银行业》的数据统计,面对盈利压力,从2015年以来,上市银行们均开始增加对费用的管控力度,各银行业务及管理费增速明显低于营业收入增速,促成成本收入比均有所下降,经进一步提升营效能。在各大银行对费用的主动管控中,网点转型是控制成本的重要举措之一。“智能化”成为众银行竞相发力的主要方向。

数字时代,大量传统金融服务网点关闭

随着数字化时代的到临,以银行为代表的金融服务行业发生了翻天覆地的变化。据有关数据统计,近年来,传统银行网点的关闭速度大大加快。

中国市场:2017年中国银监会批复并关闭1426个营业网点,创近6年来的新高;

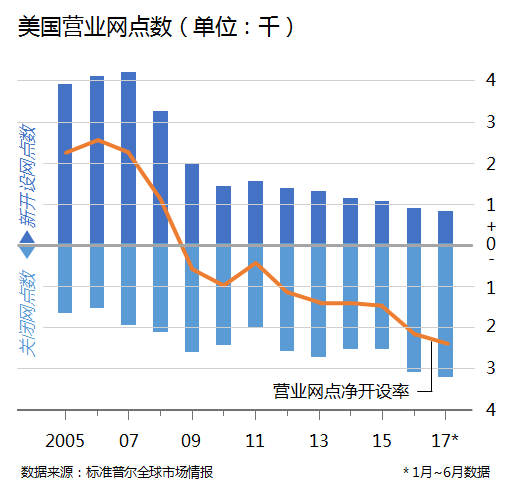

北美市场:据华尔街日报报道,截至2017年6月的12个月间,美国有1700个金融服务网点关闭,创下历史新高。预计,美国近80%的金融服务网点将关闭。此外,标准普尔全球市场情报的数据也表示,自2005年起至2017年,美国新开设的银行网点数在逐年下降,而关闭的银行网点数却呈现逐年升上的趋势

美国2005-2017年间营业网点数变化趋势,物理营业网点的重要性仍难以取代

“传统银行网点消失时不太可能的,但会有变化。”一位银行业内认识如是说。

面对线上金融服务的兴起,传统银行物理网点的生存状况确实遭受了一定冲击。然而,实体网点在国内普惠金融领域所能扮演的作用仍难以取代,仍是金融服务延伸的重要渠道。物理营业网点的数字化转型成为金融服务业智能化改革的重点方向,增加更多与时俱进的功能和客户体验、通过打造智慧网点提高业务办理效率,以期给实体网点一个全新的定义。

以华厦银行、江南农村商业银行、鄂尔多斯银行为代表的商业银行,开始了智慧银行的初步尝试,从社区网点或旗舰店入手,打造全新的网点服务概念。以江南银行为例,与传统银行网点“叫号机+玻璃幕墙+柜员”的业务办理模式不同,江南银行旗舰店增设了 “VTM远程智能柜员机”自助服务设备。具体来看,这些设备集合了互联网、音视频、远程监控、桌面共享、生物识别等互联网交互技术,通过对柜面业务的流程再造,创新了“自助+远程+现场”的全新服务模式。

金融科技改变传统金融业务模式

在数字时代下,新一代金融科技快速成为金融服务业务创新和行业结构重构的核心技术,加速了IT服务商、架构服务商和创新公司与金融服务公司相融合,优化用户服务价值,加速市场响应。在这一进程中,各国政府快速调整金融服务的行业规则,利用新兴技术,提高投资服务能力,技术服务能力和用户价值体验。

南方电讯多年来服务于各类金融用户,将Polycom视频会议系统与VTM机具、银行业务系统、多媒体信息发布系统融合集成,以“睿致视频会议调度管理软件”打造“神经中枢”,有效弥补了商业银行网点少、扩张慢的短板,减轻柜面压力,提升高品质服务体验。

商家简介