2024 Фъ Q1 ШЋЧђвКОЇЕчЪгУцАхГіЛѕУцЛ§еЧ 10%

2024Фъ05дТ07Ше 10:06 РДдДЃКжаЙњЪ§зжЪгЬ§Эј зжЬхЁОДѓ жа аЁЁП

ЁОЪ§зжЪгЬ§ЭјбЖЁПИљОнТхЭМПЦММ(RUNTO)ЗЂВМЕФЁЖШЋЧђвКОЇ TV УцАхЪаГЁдТЖШзЗзйЁЗБЈИцЃЌ2024 ФъЕквЛМОЖШЃЌШЋЧђДѓГпДчвКОЇЕчЪгУцАхГіЛѕСПЮЊ 56.5M ЦЌЃЌЭЌЛЗБШЗжБ№ЩЯеЧ 1.3% КЭ 11.3%;ГіЛѕУцЛ§Дя 41.0M ЦНЗНУзЃЌЭЌБШЩЯеЧ 9.6%ЃЌЛЗБШЩЯеЧ 5.6%ЁЃ

ОнЯЄЃЌДѓГпДчУцАхдкВњФмЯћКФЁЂгЊЪеКЭРћШѓШ§ИіЗНУцОпгаНЯДѓгХЪЦЁЃНёФъЕквЛМОЖШЃЌ75 гЂДчМАвдЩЯЕФГЌДѓГпДчвКОЇЕчЪгУцАхГіЛѕСПЭЌБШдіГЄ 32.6%ЁЃЦфжаЃЌ98 гЂДчКЭ 100 гЂДчСНДѓГпДчКЯВЂГіЛѕСПНЯШЅФъЭЌЦкБЌЗЂЪНдіГЄ 350.0%ЁЃ

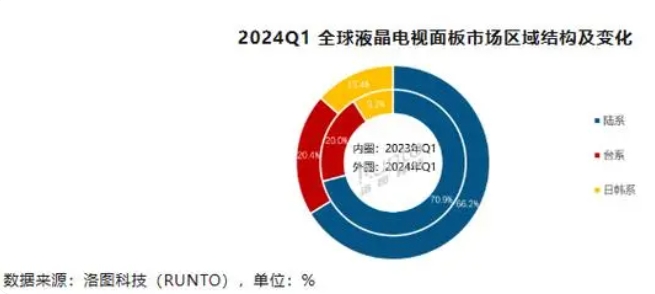

БЈИцЯдЪОЃЌНёФъЕквЛМОЖШЃЌжаЙњДѓТНЕчЪгУцАхШ§ЧПЮЊЮШЖЈЪаГЁЖјМѕВњЃЌвђЖјдкШЋЧђЪаГЁЕФЗнЖюЫцжЎЯТНЕЁЃТНЯЕУцАхГЇЕФВњФмДѓЗљЕїПижЎЯТЃЌЕквЛМОЖШЃЌШеКЋЯЕУцАхГЇЕФКЯВЂЪаеМЮЊ 13.4%ЃЌЭЌЛЗБШЗжБ№ЬсЩ§ 4.2 КЭ 1.4 ИіАйЗжЕуЁЃЬЈЯЕУцАхГЇ Innolux(ШКДД)КЭ AUO(гбДя)дкНёФъЕквЛМОЖШЕФКЯВЂЪаеМЮЊ 20.4%ЃЌаЁЗљЩЯЩ§;КЯВЂГіЛѕСПЭЌЛЗБШЗжБ№діГЄ 3.3% КЭ 10.2%ЁЃ

ЭГМЦЗЖЮЇФкЃЌШЋЧђАЫДѓУцАхГЇГіЛѕеЧЕјИїАыЃЌЦфжаЭЌБШдіГЄЕФгаЃКШеКЋЯЕ Sharp(ЯФЦе)КЭ LGD(РжН№ЯдЪО)ЃЌЬЈЯЕ AUO(гбДя)КЭДѓТНЯЕ CSOT(ЛЊаЧЙтЕч)ЁЃ

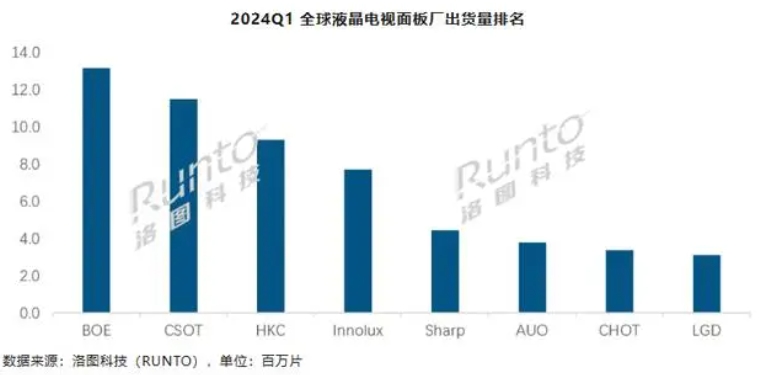

BOE(ОЉЖЋЗН)ЕквЛМОЖШГіЛѕдМ 1320 ЭђЦЌЃЌЭЌБШЯТНЕ 6.0%ЃЌЛЗБШдіГЄ 11.0%ЃЌЪаГЁЗнЖюЮЊ 23.4%ЃЌЭЌБШЯТНЕ 1.8 ИіАйЗжЕуЁЃ

ДѓТНУцАхГЇ CSOT КЭ HKC ЕквЛМОЖШЗжБ№ГіЛѕдМ 1150 ЭђЦЌКЭ 930 ЭђЦЌЃЌЭЌБШвЛдівЛНЕЃЌCSOT діГЄ 1.4%ЃЌHKC ЯТНЕ 8.4%ЃЌСНепЪаеМТЪЗжБ№ЮЊ 20.4% КЭ 16.5%ЁЃ

ЬЈЯЕУцАхГЇ Innolux(ШКДД)ЕквЛМОЖШГіЛѕдМ 770 ЭђЦЌЃЌЭЌБШЯТНЕ 5.8%;ЪаеМТЪЮЊ 13.7%ЃЌНЯШЅФъЭЌЦкЯТНЕ 1.0 ИіАйЗжЕуЁЃ

ШеЯЕГЇЩЬ Sharp(ЯФЦе)дкЕквЛМОЖШЕФГіЛѕСПдМЮЊ 440 ЭђЦЌЃЌЭЌЛЗБШЗжБ№ДѓЗљдіГЄ 59.6% КЭ 24.7%ЃЌЭЌЛЗБШдіЗљОгаавЕЕквЛЃЌЪаеМТЪДяЕН 7.9%ЃЌЭЌБШЬсЩ§ 2.9 ИіАйЗжЕуЁЃ

ЬЈЯЕГЇЩЬ AUO(гбДя)ГіЛѕСПдМ 380 ЭђЦЌЃЌЭЌЛЗБШЗжБ№діГЄ 28.5% КЭ 4.1%ЃЌЪаеМТЪЮЊ 6.7%ЁЃ

ДѓТНГЇЩЬ CHOT(ВЪКчЙтЕч)жЛгавЛЬѕ G8.6 ВњЯпЃЌЦфГіЛѕСПдМ 340 ЭђЦЌЃЌЭЌБШЯТНЕ 14.8%ЁЃ

КЋЯЕГЇЩЬ LGD ЙужнЙЄГЇдкШЅФъГѕВњФмМѕАыЃЌФПЧАЭЖЦЌСПвбгаЯджјЛжИДЃЌЕквЛМОЖШГіЛѕСПдМ 310 ЭђЦЌЃЌЭЌЛЗБШЗжБ№ДѓЗљдіГЄ 34.6% КЭ 22.8%ЁЃ

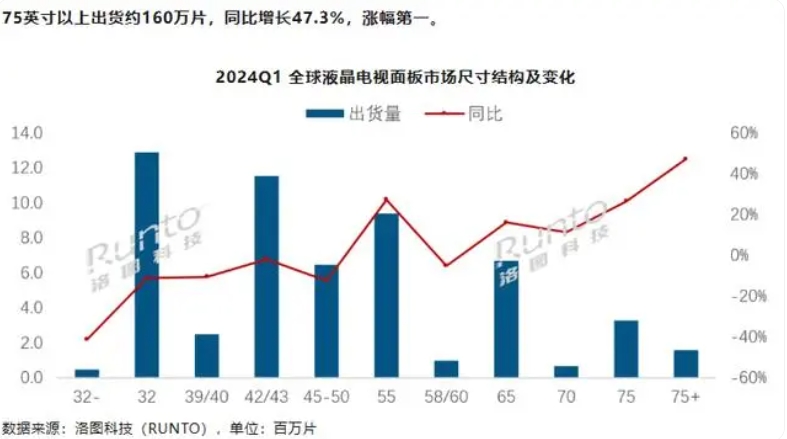

НёФъЕквЛМОЖШГіЛѕСПЕквЛЕФЪЧ 32 гЂДчВњЦЗЃЌГіЛѕСПдМ 1290 ЭђЦЌЃЌЭЌБШЯТЛЌ 11.2%ЃЌЪаеМТЪЮЊ 22.8%ЃЌНЯШЅФъЭЌЦкЯТНЕ 3.2 ИіАйЗжЕуЁЃ

42/43 гЂДчЕФГіЛѕдкЕквЛМОЖШХХУћЕкЖўЃЌГіЛѕСПдМ 1150 ЭђЦЌЃЌЭЌБШЯТНЕ 1.9%;ЪаГЁЗнЖю 20.4%ЃЌЭЌБШЮЂНЕ 0.7 ИіАйЗжЕуЁЃИУГпДчЙЉгІЯрЖдЕЅвЛЃЌЖргЩДѓТНШ§ДѓУцАхГЇЩњВњЃЌBOE ЯрЖдПиХЬЁЃ

55 гЂДчГіЛѕСПЭЌБШДѓЗљдіГЄ 27.2%ЃЌдМ 940 ЭђЦЌЃЌХХУћЕкШ§ЃЌеЧЗљХХЕкЖўЃЌЪаГЁЗнЖюЭЌБШЬсЩ§ 3.4 ИіАйЗжЕуДяЕН 16.6%ЃЌдкЫљгаГпДчжаеМБШЬсЩ§зюЖрЁЃ

65 гЂДчГіЛѕСПЭЌБШдіГЄ 16.1%ЃЌдМ 670 ЭђЦЌЃЌЪаГЁЗнЖюДя 11.9%ЃЌХХУћЕкЫФЃЌНЯШЅФъЭЌЦкЬсЩ§ 1.5 ИіАйЗжЕуЁЃ

75 гЂДчГіЛѕдМ 330 ЭђЦЌЃЌЭЌБШДѓЗљдіГЄ 26.5%;75 гЂДчвдЩЯГіЛѕдМ 160 ЭђЦЌЃЌЭЌБШдіГЄ 47.3%ЃЌеЧЗљЕквЛЁЃ

ITжЎМвДЫЧАБЈЕРЃЌдкжаЙњЕчЪгЪаГЁЃЌ2024 ФъЕквЛМОЖШЦЗХЦећЛњГіЛѕСПДяЕН 844 ЭђЬЈЃЌНЯ 2023 ФъЭЌЦкЯТНЕ 0.9%ЁЃДЫЧАгавдОЩЛЛаТааЖЏЗНАИЯћЯЂДЋГіЃЌЕЋжабыВЦеўдк 4 дТЗнШЗЖЈЖдМвЕчВњЦЗВЛгшВЙЬљЃЌЙФРјгаЬѕМўЕФЕиЗНеўИЎТфЪЕааЖЏЃЌдЄМЦИУааЖЏЖдВЪЕчЕФДЬМЄгаЯоЁЃТхЭМПЦММ(RUNTO)дЄВтЃЌФъжа 618 ДѓДйЃЌжаЙњЕчЪгЪаГЁСуЪлСПдЄМЦЯТНЕ 4%—6%ЁЃ

ЃЈБрМЃКdaisyЃЉ

жаЙњЪ§зжЪгЬ§ЭјЮЂаХЙЋжкЦНЬЈЃК

ЫбЫїЁАЪ§зжЪгЬ§ЭјЁБЛђЩЈУшЯТУцЕФЖўЮЌТыЃЌЙизЂЙйЗНЮЂаХЦНЬЈЃЌПЊЦєЪгЬ§аавЕаТЮХзЪбЖаТТУГЬЃЁ

ИќЖрвКОЇЕчЪгУцАхзЪбЖ

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[хЋЫЙБІРі]аЁПЈГЕ](/pic/product/201001/20100122/2010012215012278.jpg)

![[Ш§аЧ]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[КЃаХ]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[КЃЖћ]L40A11-AK](/pic/product/200811/20081125/2008112511151488.jpg)

ШШЕузЪбЖХХаа

- ДДЮЌаЧФЛЯЕСаLED-AIГЌМЖЕчЪгМДНЋЗЂВМ

- ДДЮЌLED-AIГЌМЖЕчЪгЃКLEDвЛЬхЛњЕФИяУќадНјЛЏ

- ЛЊЮЊССЯр2024ФъжаЙњЕчгАЕчЪгММЪѕбЇЛсФъЛс

- ДгКкАзЕНжЧФм ТўЬИЕчЪгЁАЖЏИаЪнЩэЁБМЧ

- ЁАЮДгъГёчбЁБЗДжТ3DЕчЪгВњвЕЯндЫгЊФрЬЖ

- ОЉНђЦѓвЕдйЖШДюГЫЁАББОЉДѓЪгЬ§ЁБжЎжлЦ№КНХЗжо

- вКОЇЕчЪгЭМЯёЖЖЖЏЙЪеЯгІМБЮЌаоЗНЗЈ

- 3DЕчЪгЦеМАТЗЩЯБ№ШУ3DблОЕЁАЭЯСЫКѓЭШЁБ

- ДДЮЌЃКФужЊЕРОЦЕъЕчЪгвВПЩвдзЈвЕЖЈжЦТ№ЃП

- 2025ЩюлкЪ§зжЙуЕчМАЪгЬ§МАЭјТчЪгЬ§ДѓЛсєпеЙРРЛс

ВњЦЗЙизЂХХаа

- БО жм

- ШШУХВњЦЗ

![[ЫїФс]KDL-60R510A](/pic/product/201409/20140902/2014090216145224.jpg)

ЙигкЮвУЧ | СЊЯЕЮвУЧ | гбЧщСДНг | ГЯЦИгЂВХ | втМћЗДРЁ | АцШЈЩљУї | ЭјеОЕиЭМ | ЙуИцЗўЮё | ЛЖгЭЖИх | УтЗбзЂВс

АцШЈЫљга Ъ§зжЪгЬ§Эј Copyright © 2006-2019. All Rights Reserved ОЉICPБИ06048189КХ-2 ББОЉЪаЙЋАВОжГЏбєЗжОжЭјМржааФБИАИБрКХЃК1101051445

QQШКЗўЮёЃКГЇЩЬШК(146100746) ОЯњЩЬШК(160287492) ЭЖгАЛњШК(154576638) зЈвЕвєЯьШК(160287677)

ЗўЮёШШЯпЃК010-62536866/82627795 ДЋецЃК010-82627795