������������Ѷ��1���й���Ƶ��������“Ӳ”����“��”��

��Ƶ����ϵͳָ�������������ϲ�ͬ�ط��ĸ��˻�Ⱥ�壬ͨ��������·����ý���豸����������Ӱ���ļ����ϻ�����ʵ�ּ�ʱ�һ����Ĺ�ͨ����ʵ��Զ�̻����ϵͳ�豸���Ӵ�ͳ��Ƶ���飬�����ڻ���������Ƶ���飬��������Ƶ���鷢չ����ģ���ź�ʱ����ʼ����Ƶ������Ѿ���ʼ���֣�������Ϣ���似��ͬ���������˴Ӿ������ķ�չ���̡�

�й���Ƶ������ҵ��չ���̷������

2����Ϊ�ٴβ��������г�����

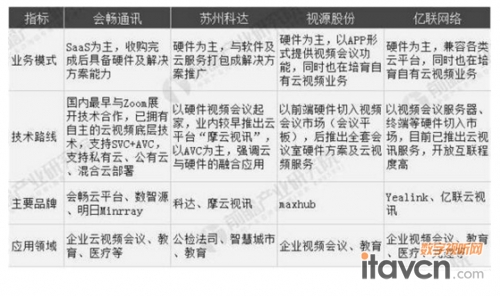

��ͳ��Ƶ�����г��ľ�����������Ϊ������Ϊ������ͨѶ�������ǻ�������ͻ����ǻ۳�����ҵӦ������ʤһ��;���ݿƴ�ͬ��������Ƶ��غ���Ƶ����˫ҵ��������������졢����˾��ҵ�г�;��������������“ѩ������”����Ŀ������

�����������ı�ƴ�⣬��Ʒ��Ҳ�Ǻ��ľ���Ҫ�أ�������Ʒ������Ʒ�ơ�������Ӧ�ٶȵȷ��档�����̵ľ���ģʽ�������Բ��죬��ᳩͨѶ����ǰ����Webex��Zoom����ʱ���۵ľ���ͼ����������з���ƽ̨�����չ�����������ṩ������ʵҵ��������ҵ��������ṩ������Դ������ȫ��ҵ��������Ƶ�����г���������ƽ̨����;�������������д�ͳҵ���ȫ���г����飬����Ӳ���ն˼������ṩͨ���Ͳ�ƷΪ������ȫ�������ƽ̨���̺������ۡ�

2018���й���Ƶ������ҵ�ص�������ҵҵ��Ա����

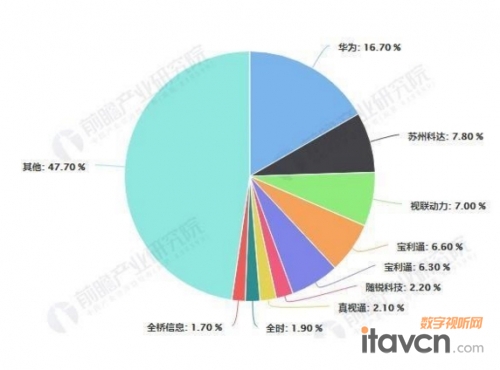

����IDC������2018���й�Э������Ƶ�����г����ٱ��桷��ʾ��2018���ҹ���Ƶ������ҵ�У���Ϊ��16.7%���г��ݶ��ٴβ����й���Ƶ�����г�ռ���ʵ�һ��λ�á���Ҳ�ǻ�Ϊ��2013���������������Ϊ��Ƶ�����г��ݶ��һ������������ݿƴ�ݶ�ռ��Ϊ7.8%����������ռ��Ϊ7.0%������ͨ��˼��ռ�ȷֱ�Ϊ6.6%��6.3%��ǰ����ҵ�ϼ��г��ݶ�ռ��Ϊ44.4%��

2018���й���Ƶ������ҵ��ҵ�г��ݶ�ռ��ͳ�����

3������Ƶ������ҳ��̷�������

��ǰ����������Ƶ����Ϊ���������������г���ģԼ133��Ԫ�������ٿɹۣ�δ��5��CAGRΪ25%��Զ��Ӳ����Ƶ���顣�������ƣ�2025��������������г���ģ������Ӳ����Ƶ���顣�����������Լ�ԭ�еIJ�Ʒ���ƴӲ�ͬ�ĽǶ���������Ƶ���������ij�������������ͷ����ZOOM�����й��ڵĻᳩͨѶ��SaaSΪ�����չ���ɺ�߱�Ӳ�������������������Ӳ����������Ƶ�����������硢���ݿƴ�ȡ��������Žܳ����ն��з��������������Ƶ������������ն˵�Ӳ�������г���Ŀǰ���Ƴ����е�����Ѷ�����Ż����̶ȸߡ�������ҵ�������չ������������״̬��

�����̲�������Ƶ����ʱ��ͳ�����

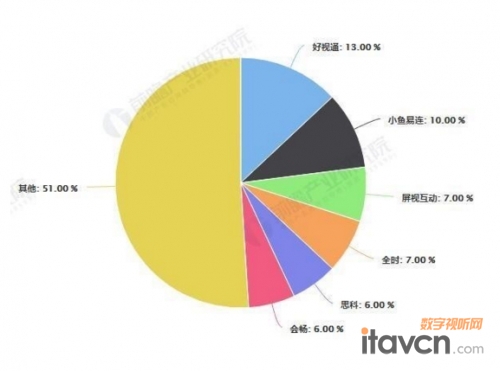

���˵�������Ƶ���������Ƶ�����г����ڷ�չ���ڣ��������ڶ࣬��ҵ�½����߰����������硢С���������ᳩͨѶ������ͨ������Ƽ���ȫʱ�ȹ�˾��2018�����ͨռ�ݹ���������Ƶ�����г��ݶ�Ϊ13%;С������Ϊ10%���й�������Ƶ�����г�CR6Ϊ49%��

2018���й�������Ƶ������ҵ��Ҫ�����г��ݶ�ͳ�����

������Դ��ǰհ��ҵ�о�Ժ����

���༭��bingjiling��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

������Ƶ������Ѷ

- 10-28����Poly G7500һ��ʽ������Ƶ���鷽��

- 10-23���ӷ�ͨ����ʡ�ͼ�ί������Ƶ����ϵͳ

- 10-22�ƴ���Ѷ6.0��������Ƶ�����¾���

- 10-16��ƽȫ���������й�������ʮ�������

- 10-12��Ƶ����ϵͳ����ҵͨ���еĽ�ɫ��Ǩ

- 10-11����Ƶ�Ƿ���Դ���Ӳ����Ƶ����ϵͳ��

- 10-09Lumens���� NDI��AV over IP��ֻ������

- 10-08��Ƶ����ϵͳ�����Ĵ���������Щ��

- 09-26newline�����������������ҵ�����

- 09-24����+�ˡ���Ƶ���齫ȡ����ͳ��Ƶ����

![[��ƽ]��һ��MCUý�彻��](/pic/product/200909/20090902/2009090214354086.jpg)

![[����ͨ]HDX7000](/pic/product/200907/20090706/2009070616423656.jpg)

![[����]EVI-D31](/pic/product/200903/20090302/2009030210313751.jpg)

![[����ͨ]RMX1000](/pic/product/200907/20090706/2009070616353856.jpg)

![[V2]Conference 5](/pic/product/200902/20090227/2009022714545191.jpg)

�ȵ���Ѷ����

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[ϣ��]��������¼��](/pic/product/201908/20190815/2019081514421719.jpg)

[ϣ��]��������¼��

�۸�����

[�鿴����] - �۸�����[����]JWS10U

- �۸�����[����]JWS910

- �۸�����[����]JWS200

- �۸�����[�����ǿƼ�]AX-Cϵ�������

- �۸�����[�����ǿƼ�]4K¼��

- �۸�����[�����ǿƼ�]�ƾ�¼��

- �۸�����[�����ǿƼ�]����¼��

- �۸�����[�����ǿƼ�]�����ݲ�������

- �۸�����[�����ǿƼ�]�ƶ�¼��

![[�����ǿƼ�]4K¼��](/pic/product/201903/20190314/2019031410301222.png)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795