���й�����������Ѷ��2017�꣬ȫ��С�ߴ���ʾ���������ӿ������Է���չ������Ϊ��弼�����ȵĺ������ձ����ڼ���·������һ�γ�����һ�����硣�ں����������Ѿ���ȷ��С�ߴ�AMOLED��Ϊδ������������Ҫ��������LG��Ŀǰ�ƺ����Դ�ߴ�AMOLED����ϣ�����ձ���Ը�ϣ�����Լ��ó���Һ��LCD��������������졣��ʵ������TFT-LCD���CRT��ʾ���ʱ�ڣ��������ձ����������ֹ�һ���ش�����չ���磬���������Ǻ�LG�ص��ƶ�Һ��LCD�����߷�չ���ص��������ձ�����Ϊ��Ļ��С������Ҫ�ķ�չ˼·������ǿ����Ļ��ʾ��ϸ�����Լ����ص����ӵȷ��漼������������徺������ܡ�����2017�꣬С�ߴ���ʾ���δ�����Ի��������Ѿ���ȷ����ô�����Ǻ�ϵ�������Ƶ�AMOLED������Ϊ����������ϵLCD���Լ������ͻ�𣬹����������ⳡ�����м�����Ӫ��ѡ����Ҳ����ֵ�ù�ע��

1���ع˺���Һ��ս��ʷ���й�����ռ��ߴ�LCD���δ���г�

��ʵ�ϣ��ӽ����ҵ�������ο�ʼ������TFT-LCD��ҵ���˳��ʹ���˷�����Ϊ�ƶ���ҵ��չ����Ҫ�������ں�������У�ʧ�ܱȱȽ��ǣ����ɹ�����Ȼ���֣����������˵߸������ߵ�λ����ս��-��ɹ����Ǻ��������Ǻ�LG��

������ҵ���͵�Ͷ��ս�Ըı�����Ϸ����ʹҺ����ʾ���������Ĺ����ڽ���TFT-LCD��ҵ��ʱ�����������Ա仯���Ժ�����ҵ��Խ�ձ���ҵΪת�۵�(1990���ĩ)��TFT-LCD��ҵ���Էֻ�Ϊ�����Ρ������ڽΣ��ܷ��ҵ�Ӧ��������Һ����ʾ�����������Գ����Ĺؼ��������з�ս��(�з������Ӧ������ѡ��)�Ǽ��������Ĺؼ�;�������IJ�ҵ�������Σ��ڲ�Ʒ���ܸĽ�(����ʾ���ߴ�����)�ͳɱ�������Ҫ���ģͶ�ʵ������£��Բ�Ʒ���ܸĽ��ͳɱ����ͱ�Ȼ����������������ΪͶ�ʾ��ĵĹؼ�������Ͷ��ս�Գ�Ϊ���������Ĺؼ�����ʾ��幤ҵ��Ͷ��ǿ�����֮�ߣ�ֻ�о����߶��г�ǰ����Զ�������������ǰ�����룬����֤������Ͷ�ʵĺ����ԡ�

ͼ1���ع�Һ������1994-2003������̨������Ͷ�ʸϳ��������ȵ��ձ���ҵ

������Դ�����Ž�Ͷ֤ȯ�о���չ��

Ҫ�����ҵ�������е�ʧ����Ϊʲôʧ�ܡ��ɹ���Ϊʲô�ɹ����ͱ������ҵ��ս����TFT-LCD��ҵ�ľ�����������������ǣ������ֶ����ر�������һ������ʾ��幤ҵ���������ҵ�����������ĸ���-Һ�����ڡ�������ǣ�һ����ҵ����������ҵ������Һ����ʾ��Ʒ��Ӧ�ã��������Һ����ʾ���г�����;����ƷΪ�г����ܺ�һʱ�Ĺ���Ӧ������������ҵ�����µ�Ͷ�ʣ�������һ���½�����;��Ͷ���ߴ����IJ���Ѹ��������������ʣ���۸��½�����ɲ�ҵ˥��;���۸��½�ȴ������������Һ����Ʒ�ijɱ��½�������Ӧ�÷�Χ�IJ������������ٴγ��ֲ��ܲ��㣬��������һ��Ͷ�ʺ�����ҵ�Ľ��룬���ѭ����������Һ�����ڵĶ���������������������е��г��������Ͷ�ʾ��ߣ���ô�����ҵǰ���IJ���ֻ���ǻ�����;��������������е��г����������ݶ��г�ǰ�����жϺ�������и����ģ��Ͷ�ʣ���ô����������ģ���þͻᴴ����µ�����--����ijߴ硢���õĻ��ʺ��͵ijɱ�������Һ����ʾ����Ӧ�÷�Χ�����LCD��Ӧ�������ܴ�����ĵ��ӱ�����������չ�����ıʼDZ����ԡ�̨ʽ����ʾ�����ֻ��������ڵĴ�ߴ�Һ���������ƶ������ƶ��ն��豸��Ӧ�������Ӧ�óߴ粻��������

��ҵ�Ľ�����Һ������������أ��ɹ�����ҵͨ��������Һ�����ڵ�˥�˽ν��룬�����ؼ����ͼ����������ȴ���һ��˥���ڽ��д��ģ��Ͷ�ʣ��ڽ������������ڻ���г��ݶ�ͼ������ۡ����ǵ�Һ��ҵ���1990�굽1997����������7�꣬����1991-1994��ƽ��ÿ�����1����Ԫ������1997��ĩʵ��“���㷭��”��һ��Ť��Ϊӯ��1998�������Ծ�������һ��LG��Һ��ҵ���1987�굽1994�꣬ƽ��ÿ����5300����Ԫ�Ŀ��𣬳�����8�ꡣ������ҵ�Ľ���ͷ�����Ͷ�ʵ��������Ÿı���TFT-LCD��ҵ����Ϸ�������Dz��˶���ӯ��״������ȡ��ȡ��Ͷ��ս�ԣ���֧��������Ϊ���Ƕ��г�ǰ����Զ��������������Ƚ���5�������Ǻ�����Խ�ձ��ķ�ˮ�롣���֮�£���ҵ�������ߵ��ձ���ҵ�������Ķ����ԣ��ڲ�ҵ��ģ���ŷ����“����”�Լ������ڹ�ģ�������ʽ���գ�����������ɢ�����������IJ���ά�ֲ�Ʒ������ʱ��Ҳ����ɥʧ��ԭ����LCD�����������ȵ�λ��

���������90������������ձ���LCD����������ǵ���ʾ�ǣ����ڴ�ߴ���壬�������������������ص㣬��Ͷ����������Ҫ����ʽ�֧������������־��Ϊ���顣���ź�������Ϊ�ij�����ͣLCD���ߣ�תͶ���������OLED���ߣ��й�ӭ����ߴ�LCD���ߵ�ȫ��нӣ�һ�ٻ��LCD��Ʒ�Ķ������ơ���ߴ�OLED��Ʒ�۸���ߵľ�����������Ըı䣬�⽫�������ҹ���ҵ�ڴ�ߴ�LCD��������г��ݶ��ǿ��������ƽ��������ˮƽ��������Ӧ���ڲ�ҵ������ҵҵ�����г��ڳɳ���

2��С�ߴ���ʾ�����Գ����ƣ�����OLED����·��ռ��

����Ϊ�������������ֻ��������ܴ�����VR/AR��������ʻ����������ʾ�����������ٴ��������ǵĹ۵㣺�������ߵ����¡�

�ձ������з�����LCD������ͬʱ����OLED��ҵ��ʵ������LCD��OLED˫�ز���;����Ŀ����ȷ����OLED����ʵ��������壬���˳�LCD��������Ͷ����ʽ�������OLED���߽��裬Ŀǰ����¢����ȫ��OLED�г�;���й�������OLED�г�������������Ͷ����ʣ�δ���к�����Ϊȫ������OLED�������������ء�

�ڴ����DZ�������������۵㣺1�����������LCD������OLED�г�ǰ���������ʡ�2���к�����Ϊȫ������OLED�����������أ����ձ��������β��Ϻ��豸����ռ�����ơ�

2.1��������������һ�����ã�����LCD������

��ΪҺ����ʾ����ҵ���ķ�Դ�أ�������LCD�������ۻ��ۺ�ͬʱ����������OLED��С����LG��OLED�������������죬�������ֻ��͵��Ӳ�Ʒ���꣬����5.5����6.5��������OLED��������OLED�������ȷ����ƣ�ͬʱ����Һ��ҵ���ܺ�����ѹ��Ӫ�ϲ���������OLED���ߡ��ڴ˱����£������ȡ����˫������չ·�ߣ�һ�������OLED��չ�������ڽ�������Ҫ2017��ĩ��2018��ž߱���������;��һ�����dz������LCD�ļ����Ͳ��߳�����������������LCD������

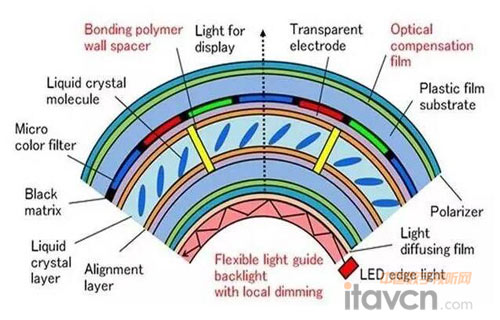

����LCD����ԭ���ɹ���Ϊ����һ��LCD����ԭ���Ǹ��Եı���Դ��������·�ͻ��壬���������Բ������滻�����Ա���Դ��Ҫ������뵼��������ڲ�ߵ�LED��ͬʵ�֣�����ƫ��Ƭ����������»������λ����Ҫ���Ӳ���Ƭ���ѵ�����Һ�������γɾۺ�������(polymerspacerwall)��ʹҺ���㱣������״����֤Һ��������������·ֲ����ȡ�LCDʵ������ԭ���Ͽ��У��������Ϸ������ӣ�˿������OLED��ͬʱ��OLED�Է�����ȣ�LED����µ�LCD��ʾ�ӽ�ƫС���ԱȶȽϲ��������Ȼ���ڡ�ͬʱ����LCD����Ŀǰ�в����죬������������չʾ���������������������൱����·Ҫ�ߡ�

ͼ2���ձ��Ƴ�����LCD�����ո��ӣ���ʾЧ�������Դ�

������Դ�����Ž�Ͷ֤ȯ�о���չ��

��ˣ���ϼ���ʵ�ֵ��Ѷȼ�����ɫ�ʱ��֣�������ΪOLED����������ʾ����ѡ�����Ƴ��IJ�ƷҲ����ס�������ߵĿ��飬����OLED����������δ�����������ձ����պ�JDI��ͶǮ����OLED���ߣ�Ҳ�ǻ��ڶ�OLED�Ŀ��ã���������LCDӦ��ֻ�����������������ڹ��������������ԡ�

��Ȼ�ձ���ҵ��OLED��Ͷ���������к���ҵ���п��⣬�����ձ�����ץס��OLED���β��ֹؼ����ϵĹ�Ӧ��Ŀǰ���˾������˲�(IdemitsuKosan)��ס�ѻ�ѧ(SumitomoChemical)�������Ƚ���Ĥ��˾(TorayAdvancedFilm)����ӡˢ(ToppanPrinting)���Լ����ձ�ӡˢ(DNP)�ȵ�����ǿAMOLED���ϵ����������Է��淢���˹ؼ����á�Ŀǰ�ձ���ȫ��OLED�豸�����ռ�ݾ��Եļ�����ģ���ơ�

2.2������OLED������С�ߴ�����OLED���ȷ���

Ŀǰ����������ҵ�ϵIJ�����ȷ��һ��һ����һ�ˣ���ͣ�����۲���LCD���ߣ�����LCD���ܡ�һ��������OLED���ߺ�ԭLCD����ת������OLED����������OLED�г���Ŀǰ�г����ܹ�ʵ������OLED��ģ������ֻ������һ�ң�����ռ����ȫ��100%���г��ݶ2016�������Ѿ����4��ƬOLED������Ŀ�꣬����2017�������Ŀ����������5.5��Ƭ��������37%��

����������·��ѡ���ϣ��������Ǻ�LG������OLED�ᶨ��ӵ���ߡ�����2007�����Ǿ���ȫ����������OLED����Ȼ����һ������OLED���ߣ�����Ϊ��������OLED�������ṩ�˱���ľ���ͼ������ۣ�Ŀǰ��ȫ��Χ�ڣ���������С�ߴ绹�Ǵ�ߴ�����OLED��������ҵ��ռ���˾��Ե�¢�ϵ�λ��

������OLED�������Ǻ�LG����������Ӫ������¢����ȫ��С�ߴ�����OLED����LG�����â����Ҫ�ڴ�ߴ��г���ռ������(96%���ҵ��г��ݶ�)��Ŀǰ�г��ϴ�ߴ�����OLED�ij��������С�ߴ缸�����Ժ��Բ��ƣ��г����ֱ��������졣�������Ƕ��г�����ķ�����δ��OLED�����С�ߴ������Ӧ�ã����������ڴ�ߴ����������Ƚϻ�����

����С�ߴ��Ӧ�ã������ֻ���Ϊ����С�ߴ�OLED��������������������أ�����Ԥ������IPhone8�����ʹ������OLED��Ļ����������OLED����Ϊ����Ʒ���и߶������ֻ��ı��䡣

��ߴ�Ӧ�����д��۲죺(1)�۸�Ƕȣ�Ŀǰ��ߴ�OLED��Ҫ����TV��LG���������ۼۣ�“55Ӣ������4K����”OLED����Ϊ17000Ԫ����“55Ӣ��Ӳ��4K����”Һ�����ӽ�Ϊ5500Ԫ���۸�߳�����֮�ࡣ(2)�����Ƕȣ�ĿǰOLED����������Ҫ������LTPS��IGZO����Ϊ6�������ϣ�LTPS����������ֱ���½�����������Ŀǰ����������OLED����ȫ��ʹ��IGZO�����������������д���һ��������3���г��Ƕȡ�Ŀǰ��ߴ�AMOLEDʵ��������ֻ��LGһ�ң���Ӧ�������ޡ�����LG��û����ģ��ЧӦ�������г����м���ʵ���ij��̽���OLEDTV�IJ���Ͷ�룬����г���Ӧ���ڴ��ںܴ�Ķ̰塣����С�ߴ��г��������ǵĴ����£��й������ҵ���粼��AMOLED��ҵ���γ�һ���IJ�ҵ��ģ����Ȼ���ǽ�������ע��ߴ�����OLED��ҵ�������εı仯��

ͼ3������һ��һ�����ԣ����ۡ���ͣLCD���ߣ�ת��OLED����

������Դ�����Ž�Ͷ֤ȯ�о���չ��

3���й�����ҵ������ͷһ��Ѻע����AMOLED

3.1�й�������LCD��OLED˫�ز���

ͼ4���й���LCD����ķ�չ���� ������Դ�����Ž�Ͷ֤ȯ�о���չ��

�й��γ���LCD��OLED��ʾ��˫�ط�չ��˼·����LCD�����й�һֱ�����ϵĽΣ���OLED���������й������ҵ��������������Ļ��ᣬ��ʹ�ձ���̨���OLED�����ߵ�Ͷ����������������й���½��Ȼ���������ķ�չ�����ģ����OLED�г���

ͼ5���й��ײ���OLED���� ������Դ�����Ž�Ͷ֤ȯ�о���չ��

3.2����OLED��0��1���к��������ڱ���

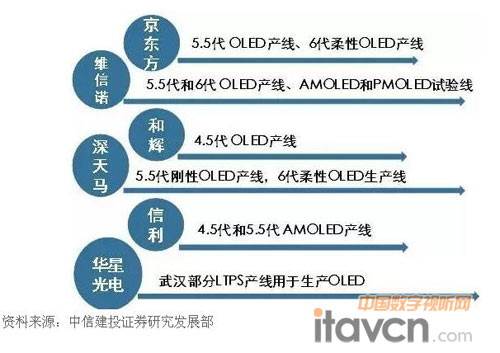

������ҵƫ��������OLED����ʵ����������11��8��BOE(������)��2016ȫ���»����(IPC2016)�״�չʾ�������������������������������������࣬��־�ž�������ʽ��Ϊ�����Ǻ�LG֮��ȫ���������������OLED������֪ʶ��Ȩ����ҵ��

��AMOLED��Ϊʵ���������ļ��������ڹ��������ҵ�еõ��˹㷺���Ͽɣ���������������ѡ���ϣ�������ҵ������һ���IJ����ԣ�

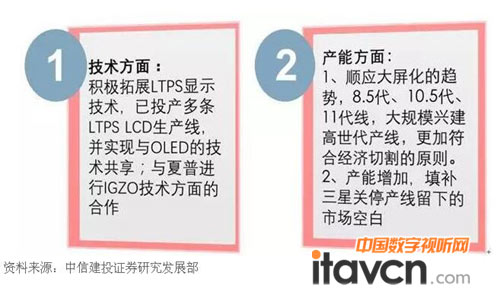

1���Ծ����������ǹ�硢������Ϊ�����������ҵ������ߺ�ϵ�ļ���·�ߣ���LTPS������AMOLED��Ͷ��6������(��6��)AMOLED���ߣ�����Ӧ����Ҫ���������ֻ�������Ӳ��������������ֱָ���ǡ�

2�����Ի�ӳ�Ƽ��ͻ����Ƽ�Ϊ�����������ҵ�����Ǽ����ϵ·�ߣ������Ƽ����������մ����Ȩ�������������������IGZO������8.5����Ͷ���ڼ�����ӳͬ��Ͷ�����˽�6��IGZOTFT-LCD���ߣ�δ��������ҵ�����ų���IGZO��������AMOLED���ߵĽ��衣

ͼ6��OLED��ͬ���������� ������Դ�����Ž�Ͷ֤ȯ�о���չ��

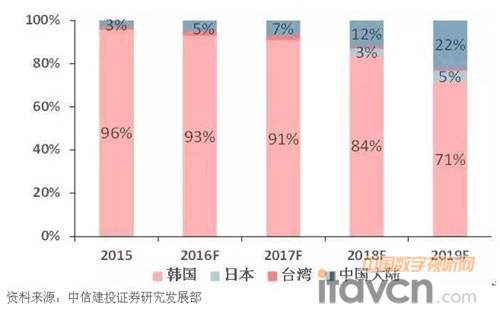

ͼ7��ȫ����С�ߴ�AMOLED����������ռ�� ������Դ�����Ž�Ͷ֤ȯ�о���չ��

���ǵ��жϣ�δ�����꺫����Ȼ��ռ��ȫ��OLED�г�����ͷ��λ�����������й����ܺͼ�����������ȫ��Χ�ڣ��й��ͺ�������Ϊ�����������ء�WitsView�����о���ʾ��2017��LTPS�����������ʸߴ�31.6%����������OLED��������𣬼�ѹLTPS�ڸ߶��ֻ��е��г�ռ���ʣ�δ������LTPS��������ѹ�������֡�������������������LTPS���ߣ����ǹ滮����IJ��ߣ����п���Ч�»��ǹ�����������LTPSLCD���߽����Ż�����ת������OLED���к�֮��ľ��������ɱ��⡣

���༭��daisy��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

- 11-28�����ɹ��з������Է�֯��OLED��ʾ��

- 11-08���ո߹�֤ʵ��iPhone 8����OLED��ʾ��

- 10-20��ר����ʾLG�����������۵�OLED��

- 07-11������ʾ��������̨ OLED�г���������

- 07-06����OLED�Ѷ����Ż� LCDʱ��������ȥ?

- 07-04С���LED����Ѹ�� Һ����ת��OLED

- 07-01Һ�����Ӳ���OLED���� ˭��ʤһ�

- 05-04�������Һ������ OLED����߶��г�

- 04-15����OLED��������InfoCommChina2016

- 03-22��άOLED�л����� ������ԽҺ��ʱ��

![[��̩]���ڦ�3.0˫��ɫ](/pic/product/200904/20090402/2009040213544474.jpg)

![[����]LED ��Ϣ��ʾ��](/pic/product/200907/20090707/2009070710344194.jpg)

![[��ʢ]P10���ⵥɫLED��](/pic/product/200904/20090403/2009040311333292.jpg)

![[�����ι�]KR-3906/2R1G](/pic/product/200906/20090615/2009061513594562.jpg)

![[��̩]��5�DZ���ȫ��](/pic/product/200904/20090402/2009040211320561.jpg)

�ȵ���Ѷ����

- ���ǵ¡��������־�����������

- LED��ʾ���г�2021���ֵ��������13.5%

- �۽����������³���������������ʾ��δ��

- һ��һ�� | һͼ�������ǵ�VFϵ�в�Ʒ

- ���Ϸ�LED����ӫ���ȼ���ܽ���̨���ݳ���

- ���ǵ��ٻ��С����ιھ�����ҵ

- ��ά����LED-AI���������ٻ�2024��������Ʒ��

- �����ײ����ֵ�ӰLED�߸�ʽ�汾����

- һ��һ�� | һͼ�������ǵ�CDIϵ�в�Ʒ

- OLED��ʾ����AI�Ƽ������е���ǰ��

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[����]������Gϵ�� G10-i](/pic/product/201507/20150730/2015073015150753.jpg)

[����]������Gϵ�� G10-i

�۸�����

[�鿴����] - �۸�����[����]������SPϵ�� SP4(1.2

- �۸�����[����]��դ��Mϵ�� M10

- �۸�����[����]���ڱ��ֱ���PLϵ��

- �۸�����[����]����С����ƷUTVϵ��

- �۸�����[����]�°�����ƷRϵ�� R2

- �۸�����[����]����С�����������

- �۸�����[����]���ڹ̶���װAϵ�� A3

- �۸�����[����]A10

- �۸�����[���´�]IA4S

![[����]UTV2.5](/pic/product/201312/20131225/2013122517445835.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795