【中国数字视听网讯】2015年开年,商用大屏市场相对平淡。据奥维云网(AVC)最新发布的《2015年一季度商用大屏市场研究报告》显示: 2015年一季度商用大屏市场销量10.2千台,同比增长3.2%;销额1.3亿元,同比下降24.1%。一季度呈现出的“量增额降”的局面,低端产品需求的增多是主因,小尺寸标牌产品是各厂商的销售重点;此外,中高端产品的均价也有下调趋势。

奥维云网(AVC)认为,2015年一季度商用大屏市场主要呈现以下几大特征:

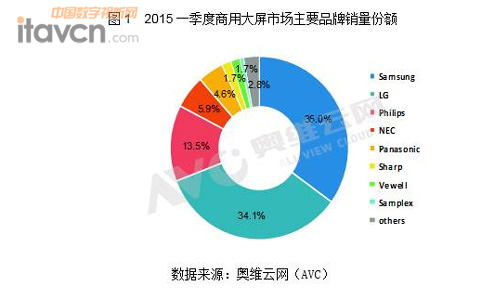

1.外资品牌优势明显,LG销量份额同比大幅上升

2015年一季度,Samsung、LG、Philips销售量份额占据市场的82.6%。其中,Samsung销售3.6千台,同比下降4.2%,仍居首位;LG销售3.5千台,同比增长48.7%,与Samsung份额仅相差0.9个百分点;Philips与Panasonic销量份额同比下降明显,降幅均在5%左右。销额方面,LG、Samsung、Samplex份额同比上升,其中LG份额上升明显,增至23.4%,其它品牌份额均有不同程度的下降。

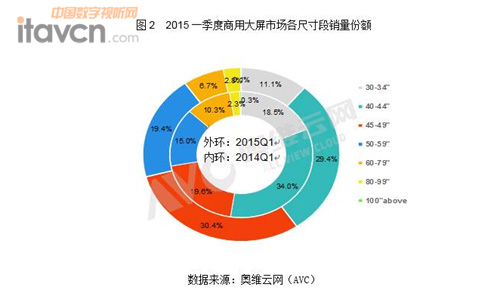

2.小尺寸需求下滑,中大尺寸需求明显上升

2015年一季度,45-49”销量份额同比大幅上升10.8个百分点,超过30%,居首位;50-59”份额同比上升4.4个百分点至19.4%;40-44”份额下降4.6个百分点至29.4%;32”产品份额大幅下降7.4个百分点至11.1%;80”以上销量达288台,份额同比基本持平。可见,商用大屏应用尺寸有上移趋势。

3.商业服务份额上升至首位,交通行业下滑明显

2015年一季度,企业的销量份额超过65%,规模6.7千台,同比增长32.8%,份额同比上升14.6个百分点;政府行业销量份额下降14.2个百分点至33.8%;酒店及地产行业份额降至0.5%。

企业细分行业中,70%的销量集中在商业服务、零售和金融行业,这三个行业同比均增长明显,增幅分别为66.3%,40.3%,125.4%。政府细分行业中,交通行业销量同比下降42.0%,仍居首位。从细分行业排序来看,商业服务上升至首位,主要是由于厂商加大了对餐饮、商超等领域配套方案产品的推广力度;交通行业降至第3位,但随着高铁等项目施工陆续完成,后期交通行业的份额仍有望回升。

说明:本文所指的“商用大屏”,指涵盖32”及以上规格的专业商用显示器,不包括拼接屏、监视器和广告机。

作者简介:刘欣欣,就职于奥维云网(AVC)B2B事业部,任高级分析师职,研究方向MNT。

(编辑:daisy)

![[锐丽]RLCD-840M01-P3](/pic/product/201408/20140828/2014082816543032.jpg)

价格面议

[查看详情]

![[汇冠]PED82](/pic/product/201112/20111205/2011120509550183.jpg)

![[华师京城]JC-850-100](/pic/product/201112/20111201/2011120117513515.jpg)

![[威创]IDB4665](/pic/product/200907/20090703/2009070313545985.jpg)

![[GTCO Calcomp]InterWri](/pic/product/201004/20100408/2010040814093713.jpg)

![[普罗米休斯]ActivBoard](/pic/product/201009/20100915/2010091516471599.jpg)

![[点控科技]F系列](/pic/product/201312/20131218/2013121817081565.jpg)